2021年6月11日,光伏行业迎来里程碑时刻,国家发改委下发《关于2021年新能源上网电价政策有关事项的通知》,从2021年起,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目,中央财政不再补贴,实行平价上网。

经历十余年的奋斗后,中国光伏行业终于迎来了平价上网时代,同时也标志着光伏电站正式进入了“拼内力”的竞争。

作为产业链的终端输出环节,光伏电站直接承受国家的行业政策,并向上游产业链传导。因此,毫不夸张的说,光伏电站的生存状态几乎决定了整个产业链的竞争状态。

然而,作为产业链中的重要一环,在二级市场上,相比硅料和硅片等环节投资者们激烈的争论,电站无论是从关注度还是估值都明显偏冷,那么光伏电站在二级市场遭受冷眼的原因是什么?光伏电站到底是不是一门好生意?电站龙头太阳能的优势在哪里?是否值得投资者关注?

带着以上疑问,本文将通过对太阳能的介绍与分析,解答下列问题:

-

光伏电站是不是一门好生意?行业的盈利模式是什么?

-

市场对光伏电站有哪些担忧?

-

太阳能作为电站龙头核心优势是什么?

-

站在投资的角度,太阳能是否值得长期关注?

光伏电站是不是一门好生意?

光伏电站运营即光伏发电,是指企业投资建设光伏电站后,将电力出售给国家电网。一般而言,我国的电力销售模式为电站将电力销售给国家电网,国家电网再将电力输送给终端用户。

目前来看,光伏电站主要分为集中式电站和分布式电站两大类,集中式光伏电站的规模普遍较大,主要安装于山地、水面、荒漠等较为宽阔的地域,分布式光伏电站一般装机规模小,安装较为灵活,如常见的“光伏屋顶”等。

近年来,全球主要经济体对“双碳”目标的持续升级,是光伏电站发展最主要的动力来源。

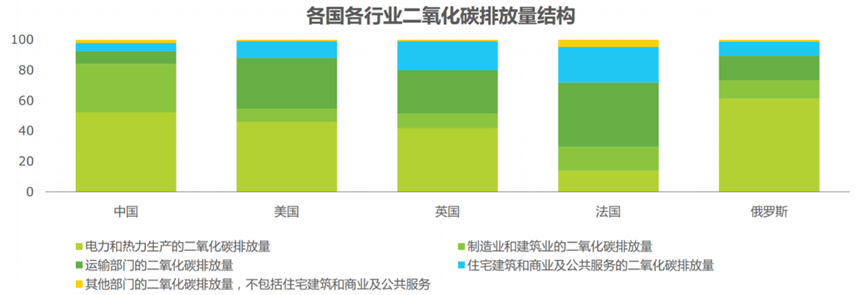

从艾瑞咨询统计的有关全球主要国家的碳排放结构来看,除了钟情核电的法国外,其他国家的碳排放均主要来源于电力与热力环节,而这也就意味着如果要更快实现“碳中和”的目标,各国就必须要减少这一环节的碳排放。那么,在这种背景下,大力发展光伏、风电等清洁能源就成为全球实现碳中和的必要手段。

图1:各国行业二氧化碳排放量结构 资料来源:艾瑞咨询,36氪整理

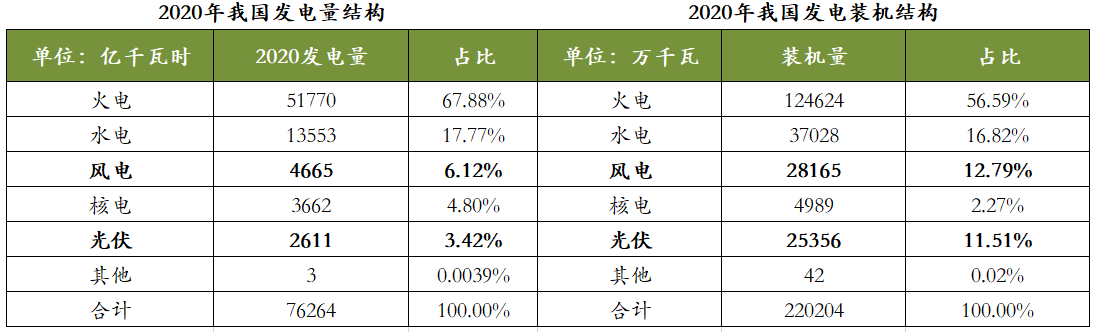

从2020年我国的电力供应结构来看,目前清洁能源发电量在我国总发电量占比为32%,其中光伏与风电合计占比仅不到10%;从装机量来看,清洁能源装机占比43%,其中光伏与风电合计装机量为24.31%。综合来看,目前我国清洁能源发电仍然以水电为主,光伏和风电的实际渗透率处于较低的水平。

但由于水电受资源限制较大,未来进一步装机增长空间有限,故清洁能源想要进一步替代火电的重任便落在光伏与风电肩上。而鉴于光伏与风电发电的不稳定性,补充火电的缺口则需要有更高的装机量。根据艾瑞咨询的数据,到2050年我国光伏装机总量将会比2020年增长831%,总体规模达到2360GW。

在巨大的行业蛋糕面前,光伏电站作为产业链的终端输出环节,长期来看,有着非常确定的发展逻辑。

图2:2020年我国发电量和发电装机结构 资料来源:中电联,36氪整理

那么作为光伏产业链的终端环节,光伏电站的盈利模式究竟是怎样的?

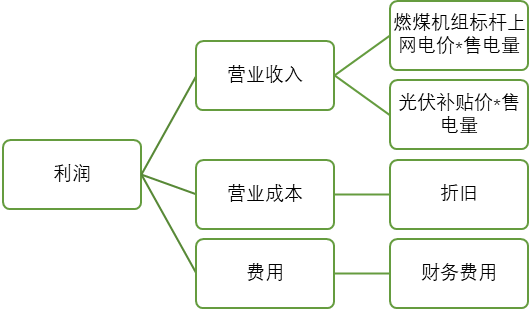

光伏电站的盈利模式相对比较简单,主要来自于收入与成本、费用之间的差额。其中,收入和成本构成如下:

收入端:电站出售给国家电网的电力的价格叫做上网价格,过去由于光伏发电成本较高,上网电价无法做到与煤电保持一致,因此国家在煤电上网价格的基础上给予光伏电价一定的补贴,所以目前在运营的光伏电站上网价格主要包括两部分,即光伏上网电价=燃煤机组标杆上网电价+光伏补贴价。

因此,光伏电站的营业收入也就来自于两个部分,即与国家电网按燃煤机组标杆上网电价结算的售电收入,以及国家给予的补贴。

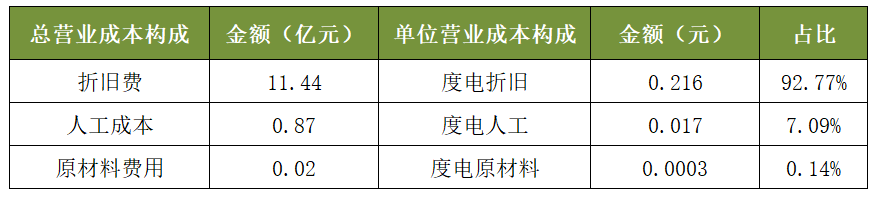

成本端:光伏电站为重资产运营,且基本不需要投入原材料,因此光伏电站的营业成本主要由固定资产折旧构成。以太阳能为例,截止2021年中报,太阳能固定资产总投入额已经达到332.57亿元,其中光伏组件等发电设备294.38亿元,房屋及建筑物17.95亿元。在巨大的固定资产投入额之下,每年由光伏组件和土地资源产生的固定资产折旧费就成了企业最主要的成本来源,如下表所示,2020年,太阳能折旧费用高达11.44亿元,度电折旧占比为92.77%。

图3:太阳能2020年光伏电站业务营业成本构成 资料来源:年报、36氪整理

费用端:光伏电站一旦建成就拥有稳定的现金流,部分企业出于提升ROE的考虑会选择债务融资扩大光伏电站规模,从而导致资产负债率较高,这也就意味着财务费用实际上也成为决定电站能力盈利的一项重要因素。

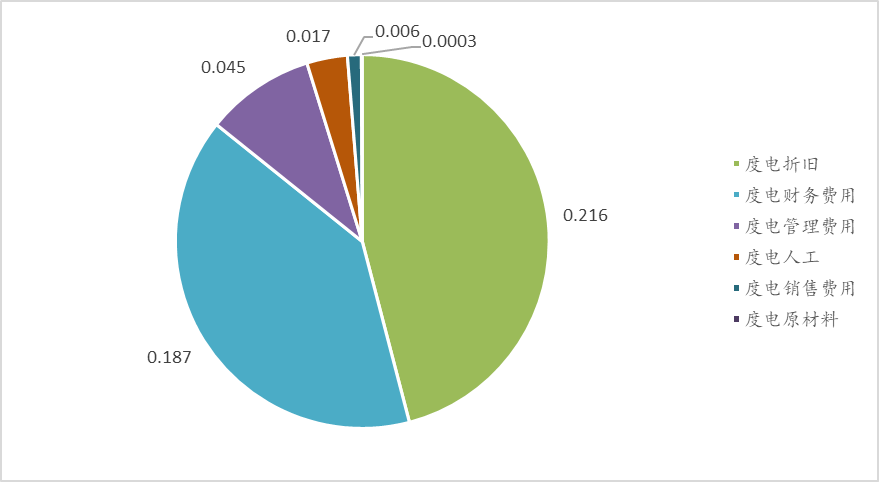

综合来看,光伏电站的利润=(燃煤机组标杆上网电价+光伏补贴价)*售电量-折旧-财务费用。考虑到光伏电厂收入端主要受国家补贴政策和国家电网上网电价的影响,本质上并不具备定价权,因此,如果剔除补贴影响后,从完全成本(成本+费用)的角度,折旧与财务费用共同成为决定光伏电站运营能力的关键。

图4:光伏电站业务完全营业成本构成(以太阳能为例) 资料来源:年报、36氪整理

图5:光伏电站盈利模式简图 资料来源:36氪整理

回到光伏电站本身,与房地产的境遇类似,2018年以前,光伏电站运营行业主要由民营企业主导,大量民营企业依靠不计成本的债务融资疯狂提升装机量以获取光伏补贴,这一阶段的光伏电站企业主要依靠光伏补贴盈利。

2018年“531新政”后,光伏补贴大幅滑坡,行业融资收紧,新建电站的光伏补贴无法再覆盖高额的折旧与财务费用,此时光伏电站成本把控的重要性开始凸显。部分民营企业(如协鑫新能源)2018年以后开始出售电站以回笼资金来缓解债务压力;而另一方面,可低成本融资的央企则逐渐开始主导市场,这一阶段光伏电站企业的盈利逻辑也从吃补贴变成了主要依靠降本增效。

为了倒逼光伏产业链上游环节提效降本,国家给予电站的光伏补贴从2011年的0.45元/度一直下降,到2021年降低至0元/度,实现完全平价上网。正如前文所述,在平价上网的背景下,失去补贴的光伏电站企业正式进入成本拼杀的时代,而综合成本最低的企业则最有可能真正从这场厮杀中脱颖而出。

太阳能在光伏电站企业中表现如何?

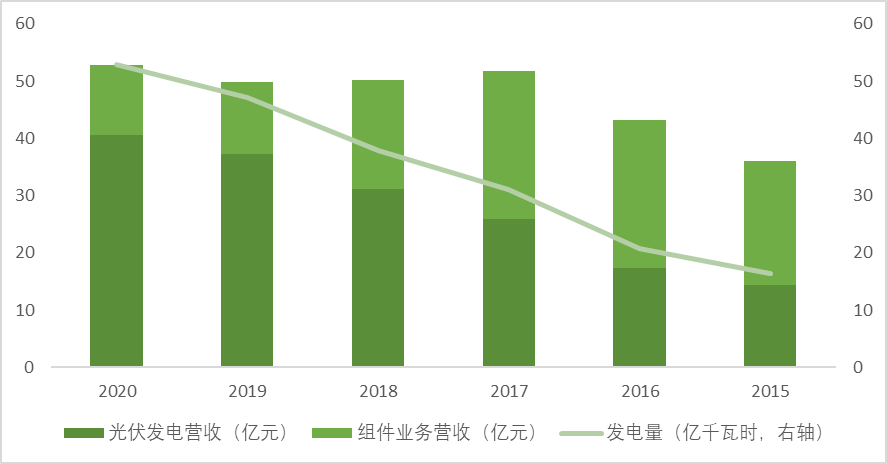

太阳能是中国节能环保集团旗下的子公司,2015年借壳上市,是一家老牌的集中式光伏电站运营企业,兼营部分光伏组件业务。2018-202H1,太阳能集中式光伏电站运营业务对应的营业收入分别为31.09、37.21、40.56和22.04亿元,呈现稳步增长的趋势。

图6:太阳能营收与发电量情况 资料来源:Wind、36氪整理

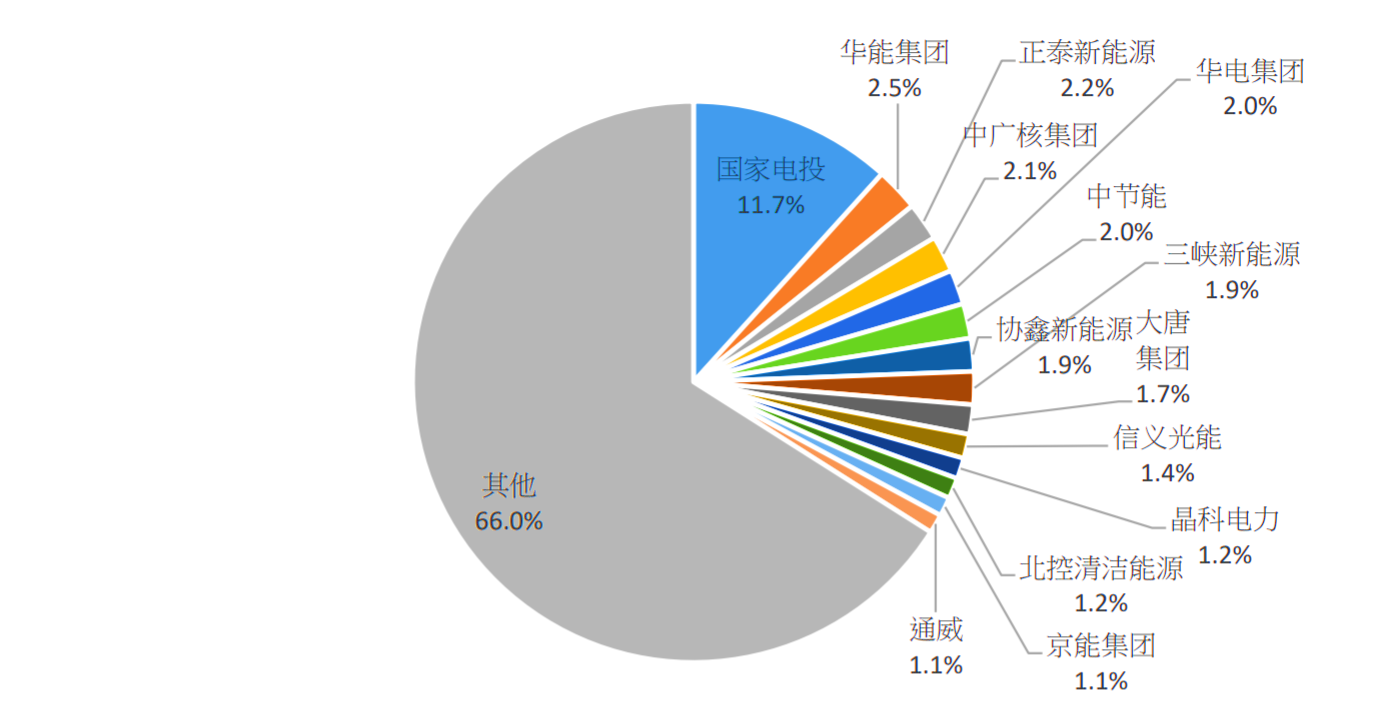

截止2020年,太阳能光伏电站总装机容量为4.24GW,是国内前五大光伏电站运营商。其中,国家电投 2020 年所持电站容量接近 30GW,占据了超过10%的市场份额。由于光伏电站前期资本支出巨大,且投资回收期偏长,因此行业呈现出集中度分散、央企主导的特点,目前我国的光伏电站CR10占比仅30%左右。

图7:2020年主要光伏电站运营商及市场份额 资料来源:安信证券,36氪整理

如前文所述,在平价上网的背景下,对折旧与财务费用的把控成为决定光伏电站盈利能力的最关键因素。

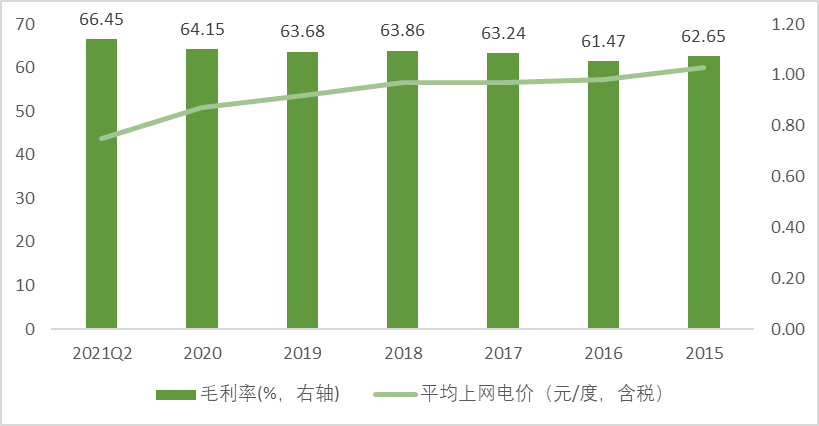

其中,在折旧方面,由于历年光伏补贴和光伏组件成本整体处于持续下降的趋势,不同时期建成电站的度电折旧及度电价格均有所不同,因此,毛利率更能反映不同电站企业的资产运营效率。

从太阳能自身的毛利率变动情况来看,尽管国家给予电站的光伏补贴从2011年起不断下降,但太阳能光伏电站业务的毛利率一直维持在60%以上的高水平,并未受到补贴退坡的影响,这不仅意味着光伏产业链上游完成了产品成本的同步下降,也表明太阳能拥有着优秀的成本管控能力。

图8:太阳能光伏电站毛利率、平均上网电价 资料来源:wind、36氪整理

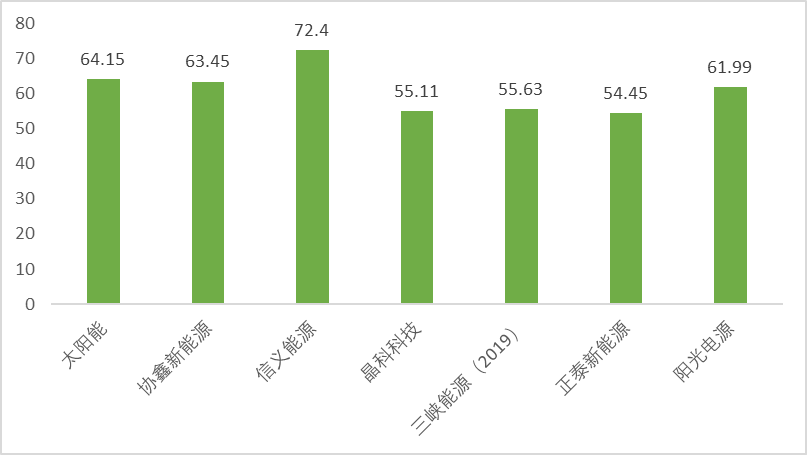

再对照行业主要玩家情况来看,对比目前几家主流光伏电站运营商的毛利率情况,太阳能的毛利率仅次于信义能源与协鑫新能源。但其中,信义能源与协鑫新能源电站资产的折旧年限均为25年,略长于太阳能18-25年的折旧年限;此外,信义能源还拥有母公司信义光能光伏玻璃的成本优势。因此,综合来看,从折旧的角度,太阳能的光伏电站资产运营效率基本处于光伏电站行业的第一梯队。

图9:各电站企业2020年毛利率 资料来源:wind、36氪整理

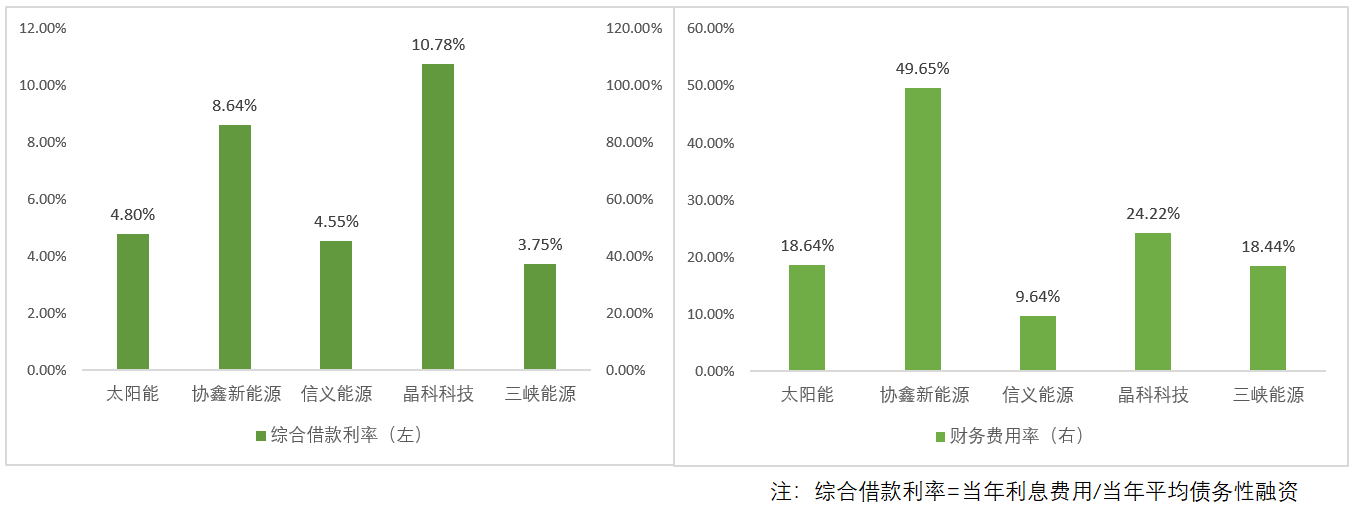

财务费用方面,太阳能作为央企具有天然的融资优势,因此综合借款利率和财务费用率在同业内均明显低于民营企业。

其中,央企资质的太阳能与三峡能源综合借款利率不到5%,财务费用率基本维持在18%左右。民企资质的协鑫新能源与晶科科技综合借款利率在8%以上,协鑫新能源由于资产负债率过高,财务费用率达到惊人的49%,侵蚀了公司大部分的利润,也因此陷入财务危机多年。而信义能源则是目前电站运营企业中比较特殊的存在,主要依靠承接母公司信义光能的优质电站开展业务,资产负债率仅30%左右,各项财务数据均相当稳健。

整体来看,综合成本和费用两方面考虑,目前太阳能在资产运营效率及融资成本两方面均处于行业的第一梯队。

图10:各电站企业2020年财务费用率与综合借款利率 资料来源:年报、36氪整理

光伏电站企业为何估值偏低?市场的担忧在哪里?

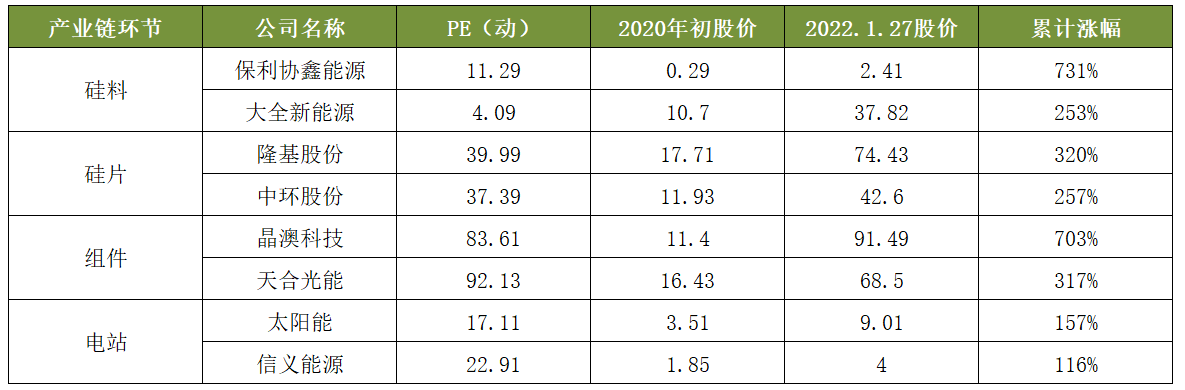

对比光伏产业链各环节龙头企业的估值以及累计涨幅情况,我们可以发现:除了目前处于周期高点的硅料环节估值偏低以外,相比其他环节,光伏电站无论是在估值还是累计涨幅均较低水平。

图11:光伏产业链各环节估值及涨幅对比 资料来源:36氪整理

那么导致光伏电站低估值的原因究竟是什么?目前市场主要的担忧集中体现在以下三个方面:

1.光伏退补导致IRR降低,光伏电站盈利能力下降

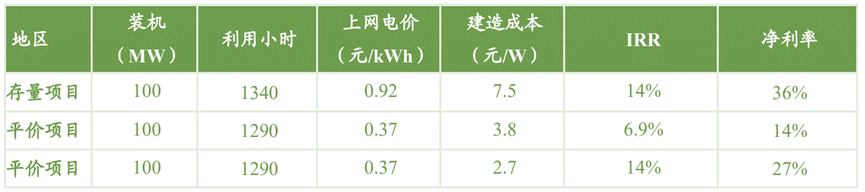

随着2021年新建集中式电站光伏补贴的全面取消,引发市场对光伏项目IRR下滑的担忧。根据华创证券测算,实现平价上网后的光伏项目全投资IRR将从平价上网前的14%下降至6.9%,投资回收期将达到10-12年。

图12:太阳能光伏项目全投资IRR测算 资料来源:华创证券,36氪整理

光伏电站IRR主要由平均投资额(元/W)与上网电价决定。过去光伏上网电价虽然一直在下降,但由于成本端平均投资额下降速度更快,因此光伏项目的IRR与毛利率一直维持在比较稳定的状态。

近年光伏单Gw投资额下降幅度已经放缓,2021年在硅料涨价背景下,光伏平均投资额甚至比2020年有所上升,叠加光伏补贴退补的影响,IRR因此大幅下降。

但我们认为IRR短期的下降并不会对光伏电站运营企业产生重大影响,主要原因如下:

一是光伏补贴退补只针对2021年以后的新建电站,而已建成电站仍可从投入运营之日起享受20年的补贴。尽管新建电站项目会拉低公司的毛利率和净利率等财务指标,但已建成电站仍可作为公司基本面的重要支撑,维持目前的营收和净利润水平。

二是2021年硅料价格的上涨导致光伏组件涨价也对IRR造成了比较大的影响。从2011-2020年光伏投资额变动情况来看,全产业链的降价才是光伏行业的常态,而降价也是光伏行业替代火电的必要条件,未来随着硅料产能的逐渐释放,光伏组件的价格有望从2022年起回落,为光伏项目IRR的提升留出空间。

另外,光伏运营商对是否建设电站具有充分的自主权,如果IRR过低导致项目投资风险过大,运营商完全可以“用脚投票”,战略性放弃电站的扩张进度以等待更好的时机,IRR下降实际上对公司的基本面冲击很小。

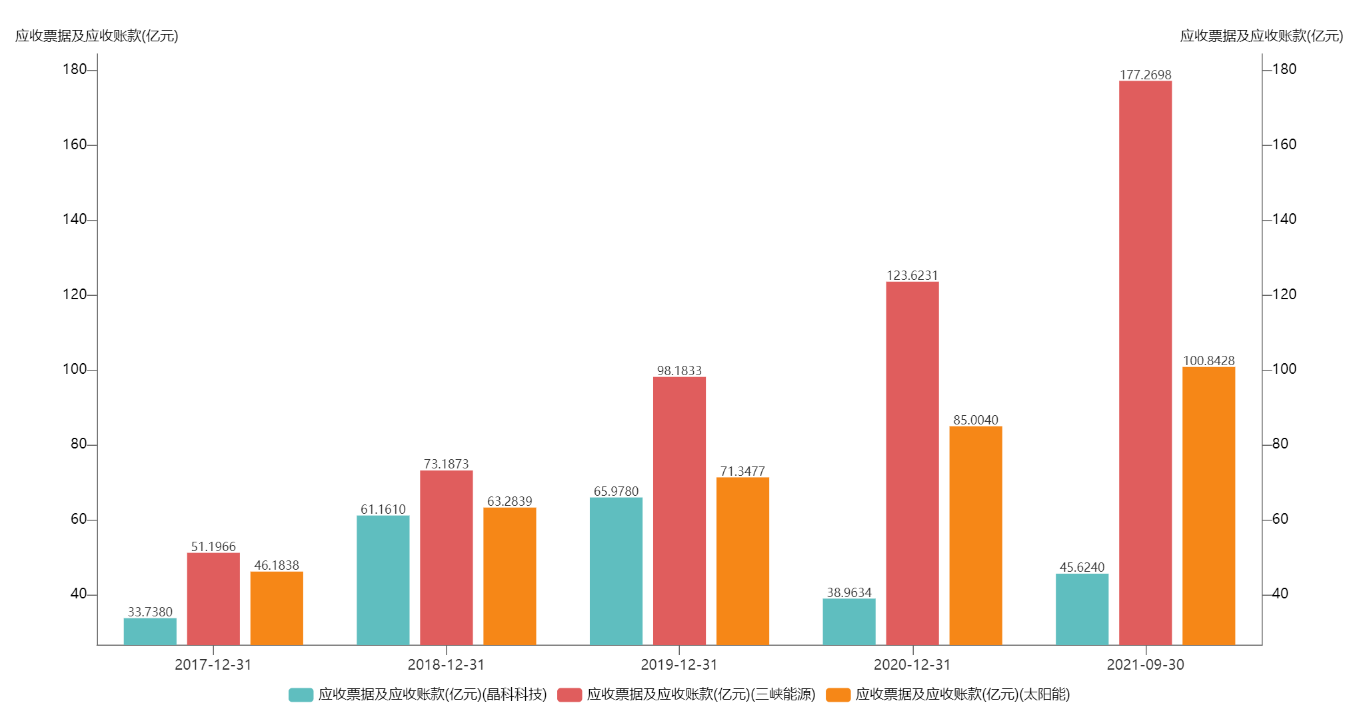

2.应收账款积压严重,拖累资金效率

在光伏上网电价的构成中,燃煤机组标杆上网电价一般由电网在一到两个月内支付,而光伏补贴则由中央统一划拨。由于近几年我国光伏电站装机量规模增长迅速,因此国家发放补贴的资金压力非常大,最终导致补贴的发放周期偏长。

一般来说,光伏电站运营企业在销售电力时已经把对应的补贴确认为营业收入,因此国家未发放到账的补贴均作为应收账款列示。目前各家新能源运营商账面积累了巨量的应收账款,虽说减值的可能性非常低,但却严重拖累了公司资金的运用效率,迫使运营商每年多支付数亿元的利息费用。以太阳能为例,截止2021年三季度,太阳能账面应收款100.84亿元,占总资产比例达到25%。

2021年光伏补贴退补后,政府的补贴压力有所缓解,未来各家光伏电站运营商的回款速度有望加快,但失去的资金效率却再也回不来了。

图13:光伏电站应收账款情况 资料来源:wind、36氪整理

3.进入门槛低,未来市场竞争激烈程度会增加

从光伏电站市场份额来看,整个电站运营行业集中度非常分散,像太阳能这一类优质的头部电站运营商市占率也仅有2%左右。

就技术门槛而言,光伏行业的核心技术集中在上游硅料及硅片环节,光伏电站建设及运营的技术门槛并不高,因此行业参与者众多。

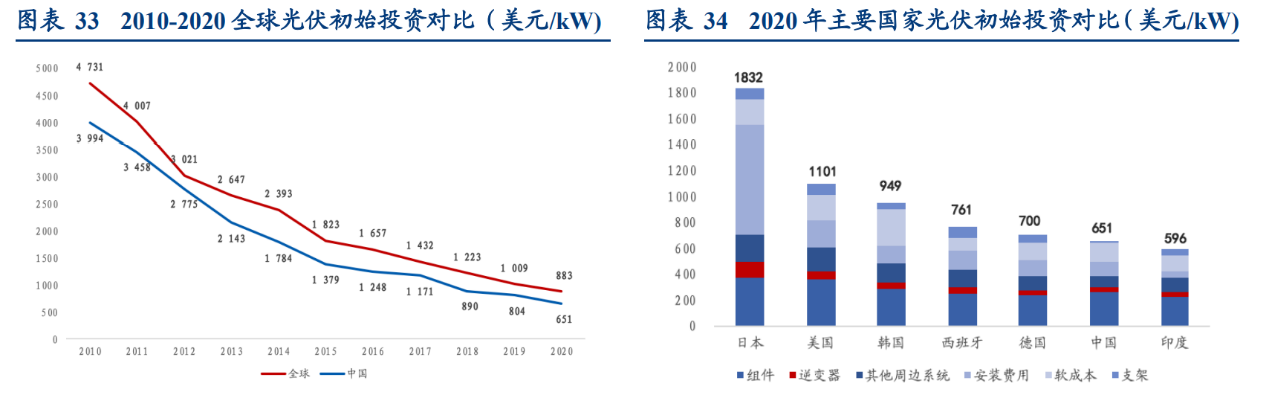

就资金门槛而言,即使光伏电站单位投资额从2011年至今已下降近80%,但是平均每Gw光伏电站仍需投入近40亿资金。在这种情况下,企业几乎没有大规模扩张电站的资金储备,因此导致整个光伏电站行业集中度非常分散,头部企业市占率偏低。

图14:光伏初始投资额对比 资料来源:华创证券,36氪整理

从以上分析我们不难看出,光伏电站的核心门槛其实是资金而非技术,各路资本进入光伏电站行业的技术门槛虽低,但是做大规模的难度非常高。在光伏补贴退补的背景下,民营企业相对国企与央企具有天然的融资劣势。面对近两年大幅下行的IRR,民营企业也无法承受光伏电站项目动辄10年起的投资回收期,而在电站交易市场,民营企业亦在将旗下的电站出售给国营企业。

基于以上我们认为,光伏电站重资产、长投资回收期的属性使整个行业天然具有高资金壁垒,未来随着补贴退坡影响的深化,预计会有更多低资质民企会陆续退出行业,而随着行业出清的加速,整个行业的集中度有望提升,其中,能够以低成本获取融资的国有背景光伏运营商,最有可能成为市场集中度提升下的赢家。

太阳能是否值得关注?

从基本面来看,在碳中和的背景下,清洁能源具有较为广阔的发展空间。其中,考虑到较低的渗透率以及水电站受制于资源限制长期增长空间不足等客观因素的存在,我们认为,光伏行业的长期增长性更为确定,光伏电站运营商的成长性也强于水电。

通过前文对太阳能的分析我们可以知道,太阳能在光伏电站行业的各项财务指标均处于行业前列,且作为央企相比晶科科技和信义能源拥有更强的融资能力。无疑是光伏电站运营商中的第一梯队,未来有望持续受益于行业规模扩张和集中度提升带来的量价齐升。

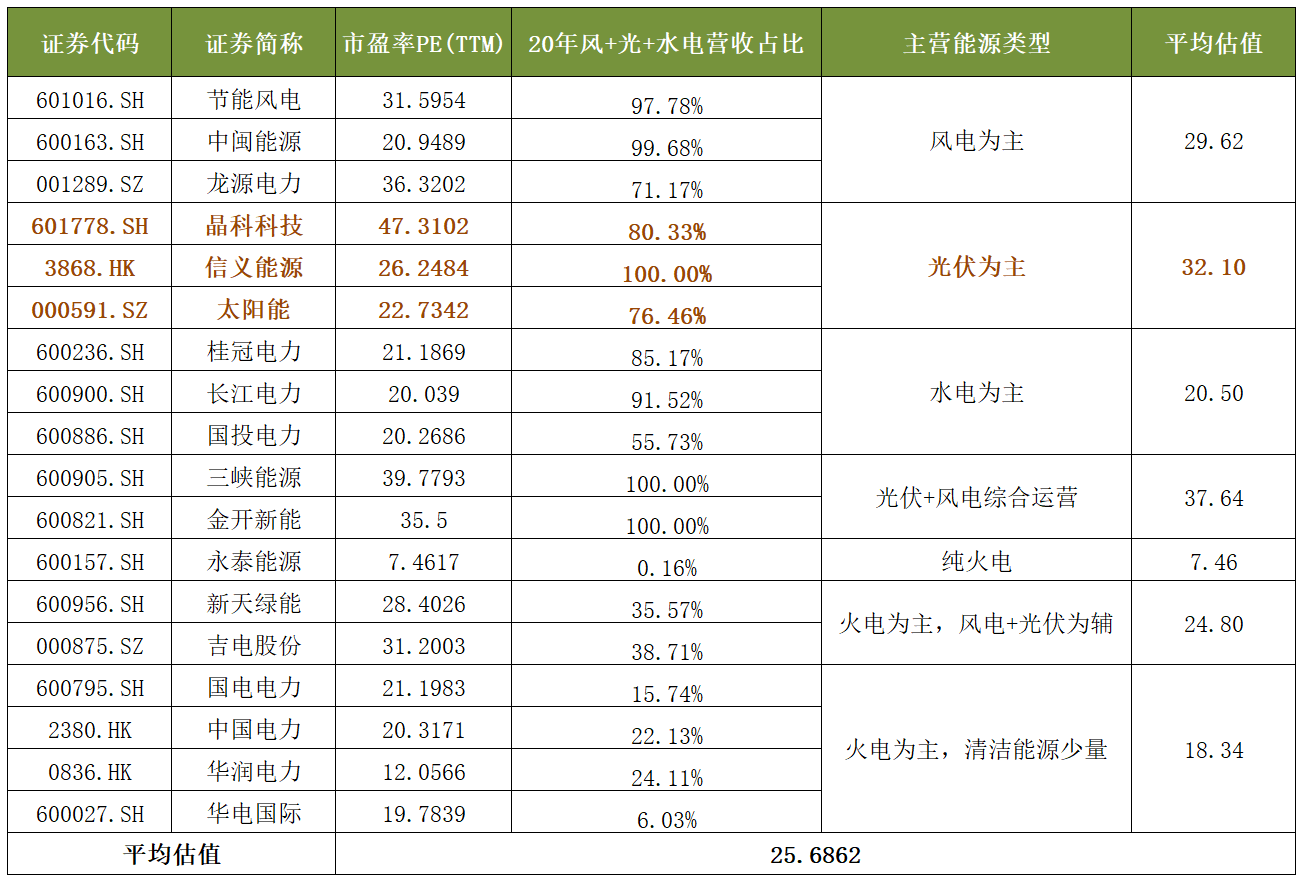

从不同类型的电站运营商的估值水平来看,光伏运营商与风电运营商的估值接近,综合性新能源运营商的估值最高,火电占比高的运营商估值最低。

从光伏电站运营商内部横向对比来看,市场上三家主流光伏运营商平均估值为32.1倍,但太阳能的动态市盈率仅有22.73倍,与水电运营商估值接近,在一定能过程度上表明太阳能存在低估的可能。

图15:各类电站运营商估值对比 资料来源:Wind、36氪整理

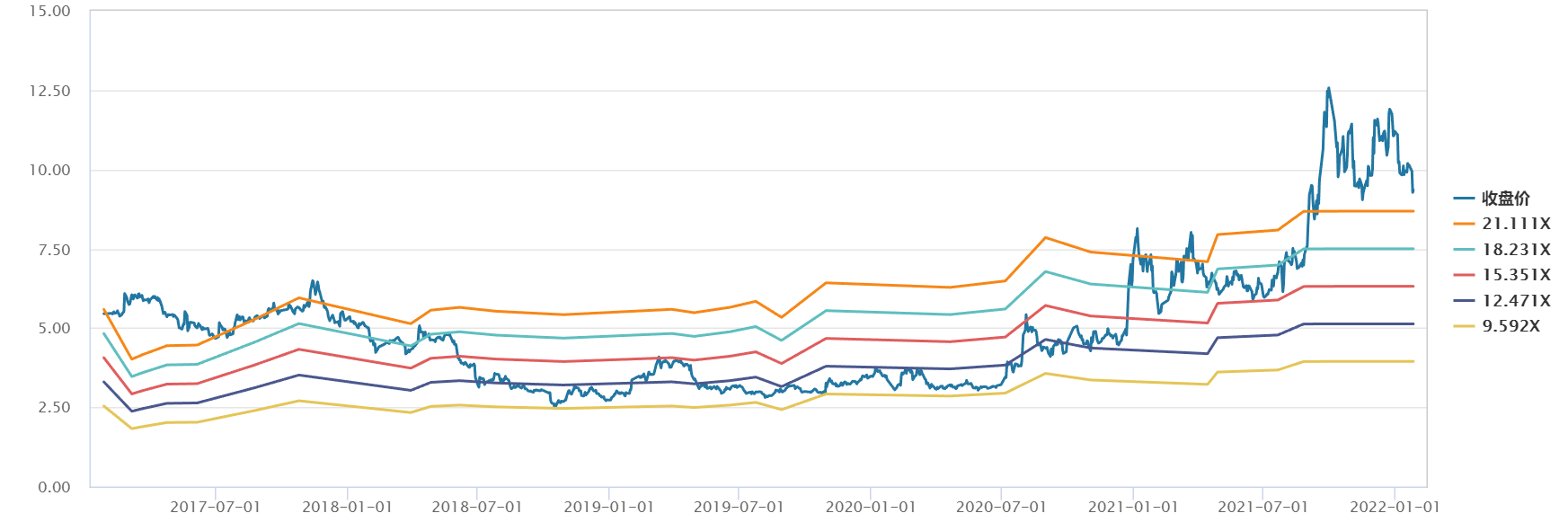

从太阳能历史估值水平的纵向对比来看,太阳能在借壳上市后PE-TTM便一直在20倍以上,2018年光伏531新政后回落至10-15倍,在经历了近两年的低迷后,随着碳中和政策的逐渐落地,太阳能的估值又重新回到20倍,而此时光伏行业的确定性已经远超2018年以前。因此,即使从历史估值的角度来看,目前太阳能的估值也处于合理偏低的水平。

综合来看,我们认为,目前太阳能的估值在同业内处于低估水平,与自身历史估值对比也处于合理偏低水平。展望未来,在碳中和的背景下,随着新建成电站业绩的逐渐释放,太阳能有望迎来“戴维斯双击”,成为光伏电站行业的领头羊。

图16:太阳能PE-Band 资料来源:Wind,36氪整理

Le 11 juin 2021, l'industrie photovoltaïque a franchi une étape importante. La Commission nationale du développement et de la réforme a publié l'avis sur les questions relatives à la politique de tarification de l'électricité pour les nouvelles sources

d'énergie en 2021. À partir de 2021, le Gouvernement central ne subventionnera plus les centrales photovoltaïques centralisées nouvellement enregistrées, les projets photovoltaïques distribués industriels et commerciaux et les projets d'énergie éolienne

terrestre nouvellement approuvés et mettra en œuvre l'accès à l'Internet à des prix abordables.

Après plus de dix ans de lutte, l'industrie photovoltaïque chinoise est enfin entrée dans l'ère de l'accès à Internet abordable, ce qui indique également que les centrales photovoltaïques sont officiellement entrées dans la concurrence de la «

Puissance interne ».

En tant que maillon de sortie final de la chaîne industrielle, la centrale photovoltaïque est directement soumise aux politiques industrielles nationales et se dirige vers la chaîne industrielle en amont. Il n'est donc pas exagéré de dire que l'état

de vie des centrales photovoltaïques détermine presque l'état concurrentiel de l'ensemble de la chaîne industrielle.

Cependant, en tant qu'élément important de la chaîne industrielle, sur le marché secondaire, par rapport aux investisseurs dans des liens tels que le silicium et les plaquettes de silicium, les centrales électriques sont évidemment froides en termes

d'attention et d'évaluation. Alors, quelle est la raison pour laquelle les centrales photovoltaïques souffrent de froid sur le marché secondaire? Les centrales photovoltaïques sont - elles une bonne affaire? Quels sont les avantages de l'énergie solaire

de pointe dans les centrales électriques? Est - ce que ça mérite l'attention des investisseurs?

Avec les questions ci - dessus, cet article, par l'introduction et l'analyse de l'énergie solaire, répondra aux questions suivantes:

Les centrales photovoltaïques sont - elles une bonne affaire? Quel est le modèle de rentabilité de l'industrie?

Quelles sont les préoccupations du marché concernant les centrales photovoltaïques?

Quels sont les principaux avantages de l'énergie solaire en tant que chef de file des centrales électriques?

Du point de vue des investissements, l'énergie solaire mérite - t - elle une attention à long terme?

Les centrales photovoltaïques sont - elles une bonne affaire?

L'exploitation d'une centrale photovoltaïque, c'est - à - dire la production d'électricité photovoltaïque, signifie que l'entreprise vend de l'électricité au réseau national après avoir investi dans la construction d'une centrale photovoltaïque.

D'une manière générale, le modèle de vente d'électricité en Chine est que les centrales électriques vendent de l'électricité au réseau national, qui transmet ensuite l'électricité aux utilisateurs finaux.

À l'heure actuelle, les centrales photovoltaïques sont principalement divisées en deux catégories: les centrales centralisées et les centrales distribuées. Les centrales photovoltaïques centralisées ont généralement une grande échelle et sont principalement

installées dans des zones relativement larges telles que les montagnes, la surface de l'eau et le désert. Les centrales photovoltaïques distribuées ont généralement une petite échelle installée et une installation flexible, comme le « toit photovoltaïque»

commun.

Ces dernières années, la mise à niveau continue de l'objectif « double carbone » dans les principales économies mondiales a été la principale source d'énergie pour le développement des centrales photovoltaïques.

En ce qui concerne la structure des émissions de carbone des principaux pays du monde, à l'exception de la France, qui aime l'énergie nucléaire, les émissions de carbone d'autres pays proviennent principalement des liaisons électriques et thermiques,

ce qui signifie que les pays doivent réduire les émissions de carbone de ces liaisons si l'objectif de « neutralité du carbone» doit être atteint plus rapidement. Dans ce contexte, le développement d'énergies propres telles que l'énergie photovoltaïque

et l'énergie éolienne est devenu un moyen nécessaire de parvenir à la neutralité du carbone dans le monde.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 1: structure des émissions de CO2 de l'industrie par pays source: Aeri Consulting, 36 Krypton collation

Selon la structure de l'approvisionnement en électricité de la Chine en 2020, la production d'énergie propre représente 32% de la production totale d'électricité en Chine, dont moins de 10% de l'énergie photovoltaïque et éolienne. En termes de

capacité installée, l'énergie propre représente 43%, dont 24,31% pour l'énergie photovoltaïque et éolienne. Dans l'ensemble, la production d'énergie propre en Chine est encore dominée par l'hydroélectricité et la perméabilité réelle du photovoltaïque

et de l'énergie éolienne est faible.

Cependant, en raison de la grande limitation des ressources en eau et en électricité, l'espace de croissance de l'installation future est limité, de sorte que la tâche importante de l'énergie propre pour remplacer davantage l'énergie thermique

incombe au photovoltaïque et à l'énergie éolienne. En raison de l'instabilité de la production d'énergie photovoltaïque et éolienne, il est nécessaire d'augmenter la capacité installée pour compléter l'énergie thermique. Selon les données d'Aeri Consulting,

d'ici 2050, la capacité photovoltaïque installée totale de la Chine augmentera de 831% par rapport à 2020, atteignant 2 360 GW.

Face à l'énorme gâteau de l'industrie, la centrale photovoltaïque, en tant que maillon de sortie final de la chaîne industrielle, a une logique de développement très certaine à long terme.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 2: production d'électricité et structure installée de la production d'électricité en Chine en 2020 Source: UIT, 36 Krypton collation

En tant que maillon terminal de la chaîne de l'industrie photovoltaïque, quel est le mode de profit de la centrale photovoltaïque?

Le modèle de profit de la centrale photovoltaïque est relativement simple, principalement en raison de la différence entre les revenus, les coûts et les dépenses. Les recettes et les coûts se répartissent comme suit:

Côté revenu: le prix de l'électricité vendue par la centrale électrique au réseau national est appelé le prix de l'électricité sur le réseau. Dans le passé, en raison du coût élevé de l'énergie photovoltaïque, le prix de l'électricité sur le réseau

ne peut pas être compatible avec l'énergie au charbon. Par conséquent, l'État accorde une certaine subvention au prix de l'électricité photovoltaïque sur la base du prix de l'électricité sur le réseau au charbon. Par conséquent, le prix de l'électricité

sur le réseau de la centrale photovoltaïque en exploitation comprend principalement deux parties, à savoir le prix de l'électricité sur le réseau photovoltaïque = prix

Par conséquent, les recettes d'exploitation des centrales photovoltaïques proviennent également de deux éléments, à savoir les recettes provenant de la vente d'électricité, qui sont réglées avec le réseau d'État sur la base du prix de référence

de l'électricité au charbon et des subventions accordées par l'État.

Côté coût: la centrale photovoltaïque est exploitée avec des actifs lourds et n'a pas besoin d'intrants de matières premières. Par conséquent, le coût d'exploitation de la centrale photovoltaïque est principalement composé de l'amortissement des

immobilisations. Prenons l'énergie solaire par exemple, à la mi - 2021, l'investissement total en immobilisations solaires avait atteint 33257 milliards de RMB, dont 29438 milliards de RMB pour les modules photovoltaïques et d'autres équipements de production

d'électricité et 1795 milliards de RMB pour les maisons et les bâtiments. Sous l'énorme investissement en immobilisations, les coûts d'amortissement annuels des immobilisations générées par les modules photovoltaïques et les ressources foncières sont

devenus la principale source de coûts de l'entreprise. Comme le montre le tableau ci - dessous, en 2020, les coûts d'amortissement de l'énergie solaire s'élevaient à 1144 milliard de RMB, Représentant 92,77% de l'amortissement de l'électricité.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 3: composition des coûts d'exploitation des centrales photovoltaïques solaires en 2020

Côté coût: une fois la centrale photovoltaïque construite, elle aura un flux de trésorerie stable. Certaines entreprises sélectionneront le financement par emprunt pour augmenter l'échelle de la centrale photovoltaïque afin d'améliorer le Rao,

ce qui se traduira par un ratio actif - passif plus élevé, ce qui signifie que les dépenses financières deviennent en fait un facteur important pour déterminer les avantages de la capacité de la centrale.

Dans l'ensemble, le bénéfice de la centrale photovoltaïque = (prix de référence de l'unit é au charbon + prix de subvention photovoltaïque) * ventes d'électricité - amortissement - charges financières. Étant donné que le revenu de la centrale photovoltaïque

est principalement affecté par la politique de subvention de l'État et le prix de rachat du réseau national d'appareils électroménagers, il n'y a pas de droit de tarification. Par conséquent, si l'on exclut l'influence de la subvention, l'amortissement

et les dépenses financières deviennent la clé Pour déterminer la capacité d'exploitation de la centrale photovoltaïque du point de vue du coût total (coût + dépense).

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 4: composition des coûts d'exploitation complets des centrales photovoltaïques (Prenons l'exemple de l'énergie solaire) Source: rapport annuel, 36 Krypton collation

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 5: schéma de rentabilité des centrales photovoltaïques

En ce qui concerne les centrales photovoltaïques elles - mêmes, comme dans le cas de l'immobilier, avant 2018, l'industrie de l'exploitation des centrales photovoltaïques était principalement dominée par des entreprises privées. Un grand nombre

d'entreprises privées ont augmenté la capacité installée pour obtenir des subventions photovoltaïques en s'appuyant sur le financement par emprunt sans coût. À ce stade, les entreprises de centrales photovoltaïques dépendent principalement des subventions

photovoltaïques pour réaliser des bénéfices.

Après le « 531 New Deal» de 2018, les subventions photovoltaïques ont considérablement diminué, le financement de l’industrie s’est resserré et les subventions photovoltaïques pour les nouvelles centrales électriques ne peuvent plus couvrir les

coûts d’amortissement et financiers élevés. À ce moment - là, l’importance du contrôle des coûts des centrales photovoltaïques a commencé à prendre de l’importance. Certaines entreprises privées (telles que GCL New Energy) ont commencé à vendre des centrales

électriques après 2018 afin de récupérer des fonds pour atténuer la pression sur la dette; D'autre part, les entreprises centrales à faible coût commencent progressivement à dominer le marché, ce qui fait que la logique de profit des entreprises de centrales

photovoltaïques passe de la subvention alimentaire à la réduction des coûts et à l'amélioration de l'efficacité.

Afin d'inverser la tendance à l'amélioration de l'efficacité et à la réduction des coûts dans les tronçons supérieurs de la chaîne de l'industrie photovoltaïque, la subvention photovoltaïque accordée par l'État aux centrales électriques a diminué

de 0,45 yuan / kW en 2011 à 0 yuan / kW en 2021, ce qui a permis d'obtenir un accès complet et abordable à Internet. Comme nous l'avons mentionné précédemment, dans le contexte de l'accès abordable à l'Internet, les entreprises de centrales photovoltaïques

qui perdent des subventions entrent officiellement dans l'ère de la lutte contre les coûts, et les entreprises dont les coûts globaux sont les plus faibles sont les plus susceptibles de se démarquer réellement de cette lutte.

Comment l'énergie solaire fonctionne - t - elle dans les entreprises de centrales photovoltaïques?

Solar Energy est une filiale du Groupe chinois des économies d'énergie et de la protection de l'environnement, cotée en bourse en 2015. Solar Energy est une ancienne entreprise d'exploitation de centrales photovoltaïques centralisées qui exploite

simultanément certaines activités de modules photovoltaïques. De 2018 à 202h1, les revenus d'exploitation correspondants des activités d'exploitation des centrales photovoltaïques solaires centralisées sont respectivement de 31,09, 37,21, 40,56 et 2 204

milliards de RMB, ce qui montre une tendance à la croissance constante.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 6: revenus et production d'énergie solaire

D'ici 2020, la capacité installée totale des centrales photovoltaïques solaires est de 4,24 GW, ce qui en fait les cinq principaux exploitants de centrales photovoltaïques en Chine. Parmi eux, la capacité des centrales électriques détenues par

l'État en 2020 est proche de 30 GW, occupant plus de 10% du marché. Étant donné que les dépenses en capital initiales des centrales photovoltaïques sont énormes et que la période de récupération des investissements est longue, l'industrie présente les

caractéristiques d'une concentration dispersée et d'une entreprise centrale dominante. Actuellement, la proportion de centrales photovoltaïques cr10 en Chine n'est que d'environ 30%.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 7: principaux opérateurs de centrales photovoltaïques et parts de marché en 2020

Comme nous l'avons mentionné précédemment, le contrôle de l'amortissement et des coûts financiers est le facteur le plus important pour déterminer la rentabilité des centrales photovoltaïques dans le contexte d'un accès abordable au réseau.

En ce qui concerne l'amortissement, étant donné que les subventions photovoltaïques et le coût des modules photovoltaïques ont tendance à diminuer au cours des dernières années, l'amortissement et le prix de l'énergie des centrales électriques

construites à différentes périodes sont différents, de sorte que la marge brute reflète davantage l'efficacité opérationnelle des actifs des différentes entreprises de centrales électriques.

Du point de vue de la variation de la marge bénéficiaire brute de l’énergie solaire elle - même, bien que les subventions photovoltaïques accordées par l’État aux centrales électriques aient diminué depuis 2011, la marge bénéficiaire brute de l’activité

des centrales solaires photovoltaïques a été maintenue à un niveau élevé de plus de 60% et n’a pas été affectée par la baisse des subventions, ce qui signifie non seulement que le coût des produits a diminué de façon synchrone en amont de la chaîne industrielle

photovoltaïque, mais aussi que l’énergie solaire a une excellente capacité de contrôle des coûts.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 8: marge brute de la centrale solaire photovoltaïque, prix moyen de l'électricité sur le réseau

Si l'on compare la situation des principaux acteurs de l'industrie, la marge brute de l'énergie solaire est inférieure à celle de Xinyi Energy et de GCL New Energy par rapport à celle de plusieurs grands exploitants de centrales photovoltaïques.

Cependant, la durée d'amortissement des actifs de Xinyi Energy et de GCL Xin New Energy power station est de 25 ans, ce qui est légèrement plus long que la durée d'amortissement de 18 à 25 ans de l'énergie solaire. En outre, Xinyi Energy a également l'avantage

de coût de la société mère Xinyi Photovoltaic glass. Par conséquent, du point de vue de l'amortissement, l'efficacité opérationnelle des actifs des centrales photovoltaïques solaires se situe essentiellement au premier rang de l'industrie des centrales

photovoltaïques.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 9: marge brute des entreprises de centrales électriques en 2020

En ce qui concerne les coûts financiers, l'énergie solaire, en tant qu'entreprise centrale, présente des avantages financiers naturels, de sorte que le taux d'intérêt global du prêt et le taux des coûts financiers sont évidemment inférieurs à ceux

des entreprises privées.

Parmi eux, le taux d'emprunt global de l'énergie solaire qualifiée par les entreprises centrales et de l'énergie des Trois Gorges est inférieur à 5%, et le taux des dépenses financières est maintenu à environ 18%. Le taux d'emprunt global de GCL

New Energy et de Crystal Science and Technology qualifié pour les entreprises privées est supérieur à 8%. GCL New Energy est en crise financière depuis de nombreuses années en raison de son ratio actif - passif élevé et de son taux de dépenses financières

stupéfiant de 49%. À l'heure actuelle, Xinyi Energy est une présence spéciale dans les entreprises d'exploitation de centrales électriques. Elle dépend principalement de la centrale électrique de haute qualité qui prend en charge la société mère Xinyi

Optical Energy pour ses activités. Le ratio actif - passif n'est que d'environ 30%, et toutes les données financières sont assez stables.

Dans l'ensemble, compte tenu des coûts et des dépenses globaux, l'énergie solaire est actuellement au premier rang de l'industrie en termes d'efficacité opérationnelle des actifs et de coûts de financement.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 10: taux des dépenses financières et taux d'emprunt global des entreprises de centrales électriques en 2020

Pourquoi les entreprises de centrales photovoltaïques sont - elles sous - évaluées? Quelles sont les préoccupations du marché?

En comparant l'évaluation et l'augmentation cumulative des principales entreprises de chaque maillon de la chaîne de l'industrie photovoltaïque, nous pouvons constater qu'à l'exception de l'évaluation plus faible de la liaison silicium, qui est

actuellement à un point élevé du cycle, la centrale photovoltaïque a un faible niveau d'évaluation et d'augmentation cumulative par rapport à d'autres maillons.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 11: comparaison de l'évaluation et de l'augmentation de chaque lien de la chaîne de l'industrie photovoltaïque Source: 36 Krypton collation

Quelles sont donc les raisons de la Sous - évaluation des centrales photovoltaïques? Les principales préoccupations actuelles du marché se concentrent sur les trois aspects suivants:

1. Réduction de l'IRR et de la rentabilité des centrales photovoltaïques en raison du retrait et de la compensation photovoltaïques

Avec l'élimination complète des subventions photovoltaïques pour les nouvelles centrales électriques centralisées en 2021, le marché s'inquiète de la baisse de l'IRR pour les projets photovoltaïques. Selon les estimations de huachuang Securities,

l'IRR de l'investissement total dans les projets photovoltaïques après la réalisation de l'accès à Internet à parité passera de 14% à 6,9% avant l'accès à Internet à parité, et la période de récupération de l'investissement atteindra 10 à 12 ans.

Chi Krypton. New Energy | quadruple en 3 ans. Quelle est la bonne entreprise pour les centrales photovoltaïques?

Figure 12: calcul de l'IRR pour l'investissement total dans des projets photovoltaïques solaires Source: huachuang Securities, 36 Krypton collation

L'IRR de la centrale photovoltaïque est principalement déterminée par le montant moyen de l'investissement (yuan / w) et le prix de rachat. Bien que le prix de l'énergie photovoltaïque ait diminué dans le passé, l'IRR et la marge brute des projets

photovoltaïques sont restées relativement stables en raison de la baisse plus rapide de l'investissement moyen du côté des coûts.

Au cours des dernières années, l'ampleur de la baisse de l'investissement photovoltaïque par GW a ralenti. En 2021, dans le contexte de la hausse des prix du silicium, l'investissement photovoltaïque moyen a même augmenté par rapport à 2020, ce

qui a entraîné une forte baisse de l'IRR en raison de l'effet de la réduction des subventions photovoltaïques.

Toutefois, nous ne pensons pas que la baisse à court terme de l'IRR ait d'incidence significative sur les entreprises exploitant des centrales photovoltaïques, principalement pour les raisons suivantes:

Premièrement, les subventions photovoltaïques ne s'appliquent qu'aux nouvelles centrales électriques construites après 2021, mais les centrales électriques construites peuvent encore bénéficier d'une subvention de 20 ans à compter de la date de

mise en service. Bien que le nouveau projet de centrale électrique réduise les indicateurs financiers tels que le taux de profit brut et le taux de profit net de l'entreprise, la centrale électrique construite peut encore servir de soutien important aux

fondamentaux de l'entreprise et maintenir le niveau actuel des revenus et du bénéfice net.

Deuxièmement, l'augmentation du prix du silicium en 2021 a également eu un impact considérable sur l'IRR en raison de l'augmentation du prix des modules photovoltaïques. Du point de vue de la variation du montant des investissements photovoltaïques

de 2011 à 2020, la baisse des prix de l'ensemble de la chaîne industrielle est la norme dans l'industrie photovoltaïque, et la baisse des prix est également la condition nécessaire pour remplacer l'énergie thermique dans l'industrie photovoltaïque. À

l'avenir, avec la libération progressive de la capacité de silicium, le prix des modules photovoltaïques devrait diminuer à partir de 2022, laissant place à l'amélioration de l'IRR des projets photovoltaïques.

En outre, l'opérateur photovoltaïque dispose d'une pleine autonomie sur la question de savoir s'il doit construire ou non la centrale. Si le risque d'investissement dans le projet est trop élevé en raison d'un tri trop faible, l'opérateur peut

« voter avec les pieds» et abandonner stratégiquement le calendrier d'expansion de la centrale pour attendre une meilleure occasion, I

全国服务热线

全国服务热线