6月18日,国家发改委副秘书长苏伟出席第十二届“绿色发展·低碳生活”主旨论坛时表示,加强部门协作配合,尽快形成碳达峰碳中和“1+N”政策体系。

一、光伏产业链各环节技术不断升级换代,光电转换效率迅速提升,“提质降本”显著。

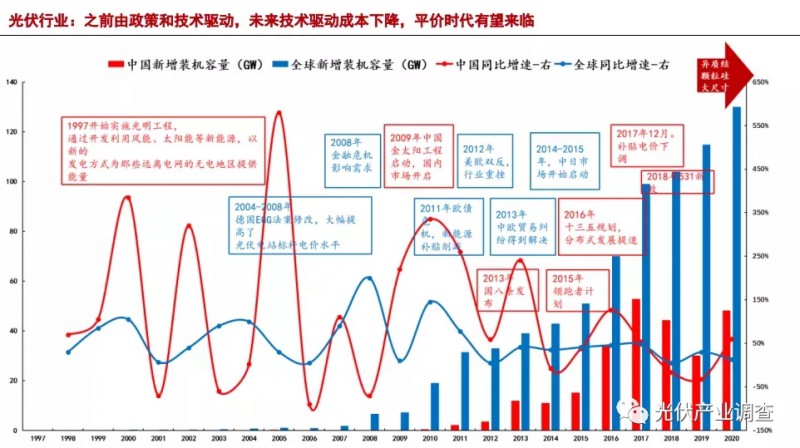

光伏发展初期由于技术限制,投入成本高且光电转换效率低,导致度电成本过高,发展受限。过去10年间,由于改良西门子法不断进步、大尺寸硅片发展、电池技术更新、切割工艺进步,光伏产品生产成本不断下降、光电转换效率大幅提升,在二者共同作用下度电成本显著下降,光伏正在迈入“平价时代”。

根据国际可再生能源署(IRENA)发布的《可再生能源发电成本 2019》,2010-2020年全球太阳能容量从40GW增加到 760GW,增长了19倍,成本下降了85%,远高于风电成本降幅;从国内情况来看,光伏发电“平价上网”项目迅速增长,2020年全国有19省超过33GW光伏发电量纳入平价项目,较2019年的14.8GW 有大幅度增长。

二、全球减碳共识下,清洁能源发展空间广阔,而光伏在各类清洁能源中综合优势明显,有望成为“碳中和”主力。

过去制约光伏发电大范围推广的主要因素是度电成本过高,伴随着光伏发电“平价上网”的逐步实现,过去10年光伏度电成本从2010年的2.47元/度、下降至2020年的0.37元/度,下降幅度高达85%,成本制约因素逐步消失。光伏具有能量密度大、安全系数高、生态友好等特点,在综合考虑成本、安全性、生态影响、发电效率等因素后,相较于水电、核电等非化石能源,光伏比较优势明显,将成为未来清洁能源发展的中坚力量,未来几年光伏及光伏设备行业有望获得“井喷式”发展。

三、2020-2030年:光伏需求10年10倍大赛道,需重视投资机会

度电成本不断下降、综合优势明显,加之全球能源政策利好,光伏发电量和渗透率在过去十年间增长迅猛,新增装机量年年攀升。从总量来看,全球光伏发电量占发电总量的比例从2013年的 1%上升到 2019年的 3%,新增光伏装机2010年至 2020年10年间增长超过3倍;中国光伏发电量在 2010-2020 年更是实现了从无到有再到世界领先的飞跃,新增光伏装机2010年至 2020年10年间增长将近20倍。

从结构来看,分布式光伏系统“异军突起”。长期以来光伏发电项目以集中式为主,虽然分布式光伏占比有提升趋势,但集中式光伏系统一直以来占据主导地位。2021年一季度装机量首次超过集中式系统,叠加7月份国家能源局整县分布式光伏试点政策出台,未来分布式光伏有可能迎来一轮发展热潮。

伴随未来光伏价格和成本的持续下降,光伏装机需求有望持续加速增长。我们测算了 2030年中国和全球光伏新增装机需求,预计2030年中国光伏新增装机需求达 416-537GW,CAGR 达 24%-26%;全球新增装机需求达1246-1491GW,CAGR 达 25%-27%。光伏装机需求未来十年迎来十倍增长,拥有巨大的市场空间,需重视光伏赛道带来的巨大增长机会。

全国服务热线

全国服务热线