13215150267

热门关键词: 光伏太阳能板天窗 防水光伏太阳能电池板 U玻璃光伏太阳能电池板

光伏行业最近非常火热,近一年,逆变器龙头阳光电源涨了6倍,硅片及组件龙头隆基股份涨了3倍,硅料及电池片龙头通威股份涨了2倍,隆基股份和通威股份去年四季度还获高瓴资本的大手笔加持。今天先来学习一下隆基股份这个引领行业发展的光伏霸主。

核心逻辑:光伏行业进入平价时代,发展目标明确,空间大、增速快、持续时间长,国内产业发展领先全球。隆基股份管理层优秀,在多次战略决策中做出正确判断,具备超强应对市场环境变化的能力和供应链管理能力,成本优势和研发投入领先,一体化和全球化布局进入收获期,成为光伏硅片及组件龙头,在业绩高增长的同时估值有望从周期向成长转变,打开市值成长空间 。

一、公司概况

光伏行业兼具周期与成长两大属性。下游装机受政策等影响而大幅波动,建设周期长的环节如硅料、玻璃可能出现供需错配,卡住行业装机上限,进而影响行业内各企业的盈利水平。光伏行业的本质看,其最终目的是要替代传统能源,首要任务是不断降低度电成本,而单晶恰好具备将度电成本做到最低的潜力。

2006年,隆基股份坚定了单晶技术路线(转换效率高于多晶硅且成本能降到更低),以单晶硅棒和硅片切入市场,2015年,成为全球最大的单晶硅片制造商,单晶PERC电池正面转换效率达到24.06%,世界第一。2014年收购浙江乐叶85%股权,拓展电池组件业务,2019年成为全球排名前四位且唯一获最高评级的组件厂商;同年进军光伏电站业务。近几年公司往下游发展,组件和电站的占比逐渐提升。2019年,公司组件、硅片、电站业务营收占比分别为44%/40%/9%,硅棒、电池片等其他业务占比7%。硅片毛利率最高32%,其他业务在25%左右。海外业务占比四成左右。

公司第一大股东李振国及妻子李喜燕共计持股19.59%。与其一致行动人原二股东李春安(上机数控董事长)持股10.55%,2020年12月以70元每股转让总股本6%合计158.4亿元给高瓴资本,并在二级市场减持后目前剩余持股2.17%。北向资金持股比例持续提高至目前的8.4%,公募基金持股高达19%。

公司现任董事长钟宝申(持股1.7%,分管经营管理)和李振国(负责市场及客户)为兰州大学同学,多年从事光伏产业链相关工作。此外,高管李文学、张长江等均是李振国大学同学,上市前就分管财务、生产和人力,专业的管理层和股权结构相对集中。

优秀的管理层领导公司选择了正确的单晶技术路线,并在多次决策中做出正确判断。公司长期的经营表现足以说明管理层具备较强的领导能力。2014和2016年公司两次股权激励的对象都有意向中层管理、技术、业务人员倾斜。

二、财务表现

上市以来,公司业绩从 2011 年盈利 2.84 亿元增长到 2019 年净利润 52.8 亿元,年均增长44%,同时股价在8年多时间里涨幅超 40 倍。2010-2019年营收、归母净利润年复合增速分别为 39.4%、31.8%,是少有的常年保持高增速的公司。2019 年营收329亿元,同增50%;归母净利润53 亿元,同增106%。2020年前三季度归母净利润同增82.5%。

公司整体利润率水平在制造业中算偏高水平。综合毛利率在28%左右,净利率从2015年8.8%持续提升至目前的19%左右(行业平均净利率不到6%),净资产收益率ROE近五年保持在15%以上,19年以来超过20%(行业平均不到5%)。公司的盈利能力远超同行 。收现比0.8,主要是占收入25%的票据不计入现金流统计口径,净现比1.3。公司的现金流状况总体表现出色,盈利质量良好。

光伏行业属于高资本支出的经营特性,公司近几年因为扩产加速,每年的资本开支在 30-40亿元左右。资产负债率为50%左右,虽然不低,但在行业中仍然处于偏低水平,有息负债27%(硅片老二中环股份高达53%)。2020年全球光伏公司中隆基再次登上财务健康指数得分榜榜首。

综上,光伏行业资本支出大、资产负债率高,隆基股份财务健康指数在全球光伏公司中得分最高,盈利能力及质量远超行业平均水平,近5年的归母净利润年复合增速高达78%。

三、行业空间

全球2019年光伏度电成本0.068美元,较2010年降幅82%。自2021年起全球光伏发电将进入平价上网时代,度电成本低于火电,开启对火电存量与增量的替代时代。国内光伏度电补贴由2019年的6-7分降至2020年的3-4分,将逐步实现向光伏发电无补贴的过渡。

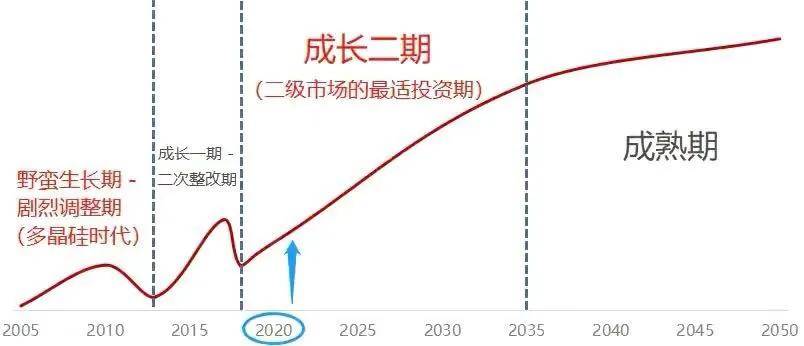

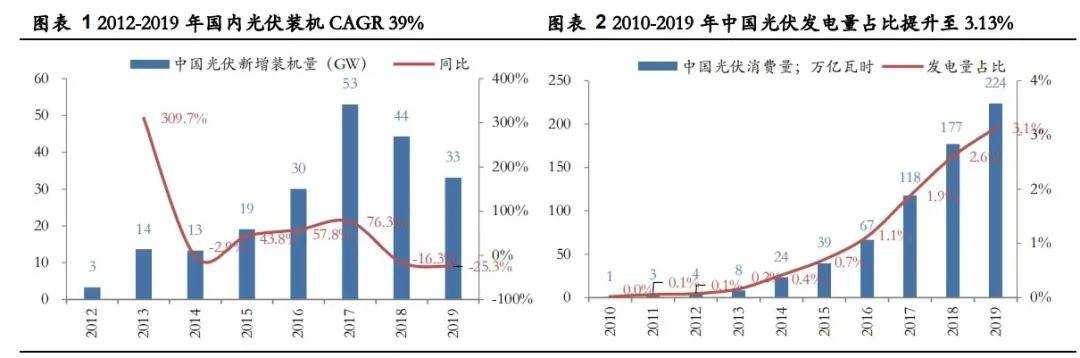

2012-2019年全球和国内光伏装机年复合增速分别为21%和39%,全球和国内光伏发电占比分别2.7%和3.1%,如果以光伏的平价元年(光伏开始取代煤电)作为开幕,当前光伏行业仍然处于高速增长的初级阶段。

2030年我国非化石能源消费占比达到25%(19年为15.3%),2060年实现碳中和。欧盟有多国提议“2050年前实现碳中和”写入法律,美国新任总统拜登也提出2050年要实现碳中和。按此计算,预计国内“十四五”光伏年均新增装机74-100GW,“十五五”年均新增112-138GW。2019年国内光伏新增装机33GW,2020年预计42GW,预计2025年达到107GW,年复合增速为21%。 预计2020年全球光伏新增装机约121GW,预计2025年光伏发电占比从2.7%提高至10%左右,预计新增装机达到411GW,年复合增速达到28%。 未来30年全球新增装机CAGR近10%。这是一个具备长期增长潜力的行业,行业发展空间大,持续时间长。

我国光伏产业领跑全球。衡量光伏发展的三个维度:规模、成本、技术,产业发展的难点集中在降本(降低成本)和提效(提高转换效率),解决降本问题的主要环节是硅片加工,大硅片技术就有效低了成本,解决提效问题的主要环节在电池片制作,新一代HJT技术比当前主流的PERC技术转换效率更高但成本也更高(技术和产业链还不成熟)。

过去10年我国一直保持领先全球的成本、规模优势,在硅片环节,全球前10全是中国企业,电池片环节前10占了9家。2018 年,中国多晶硅/硅片/电池片/组件产量分别为 25.9 万吨/107GW/ 85GW/84.3GW,分别占全球产量的58.1%/93.1%/74.8%/72.8%,除了硅料环节还需要进口之外,其余环节均开始供应全球,特别是硅片环节,我国产量占到全球产量的93%。2019年硅片、电池片、组件三项出口总额同比增长31%,达208亿美元。

四、竞争格局

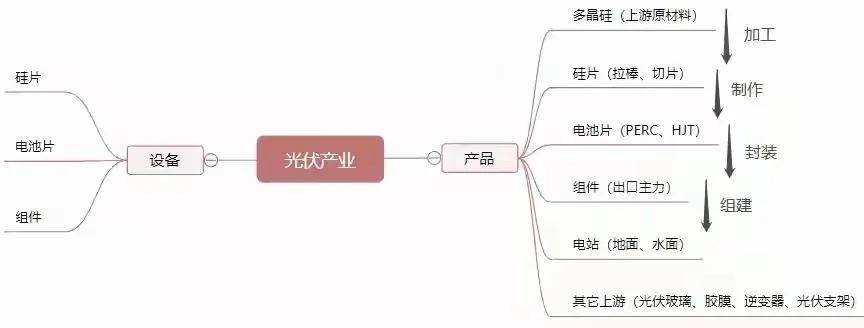

光伏制造产业链主要分为硅料、硅片、电池片、组件四个环节,另外加上上游的设备及辅助材料,下游的电站及配套系统等。从竞争格局看,上游的硅料、硅片环节竞争格局相对较好,电池片及组件技术壁垒低,竞争格局分散。

1.硅料环节:扩产周期长(扩产至落地1-1.5年,满产再需1年)、选址要求高、单位投资额大(10亿元/万吨)、投资回收期长,进入门槛高,格局稳定,几乎没有新玩家进入。行业市占率CR3 约为40%,CR5约为63%。 通威股份产能约8万吨,产能市占率约为15%,行业第二。预计2021-2023年分别达到11.5-15/15-22/22-29万吨。扩产完成后,产能市占率预计将达到 36%-48%。预计2021年将有通威、协鑫、亚洲硅业3家扩产,计划分别为3/2/2万吨,行业扩产产能较少。海外多家企业在今年初宣布关闭产能的计划,预计明年行业整体产能少量增长,供需非常紧张,龙头企业集中度提升。

1月开始带大家布局的陕西黑猫(601015)涨幅171%,和盛和资源(600392)涨幅175%,到现在都已经实现了翻倍!

还有前段时间在(公、众、号)分享的包钢股份(600010)和海得控制(002184) 也都吃了一波大肉,这足以证明笔者的实力。

3月布局策略已经开始了 ,把握住好机会!最近复盘精选一只高质量翻倍妖股。该股目前已被游资机构重仓,处于震荡上行趋势,庄家控盘程度极高,近期受大盘调整后,技术上弧形底部,主力控盘不错。尾盘大资金介入明显,这波大资金,很大机会要打造一只大妖股!也是我最近一直重点关注!短期预计至少有128%以上的涨幅,下周正是低吸建仓最佳时机!早点跟上,早点回血。还.是.老.规.矩-威|(X):dwk968,注明,3月,就可 以了

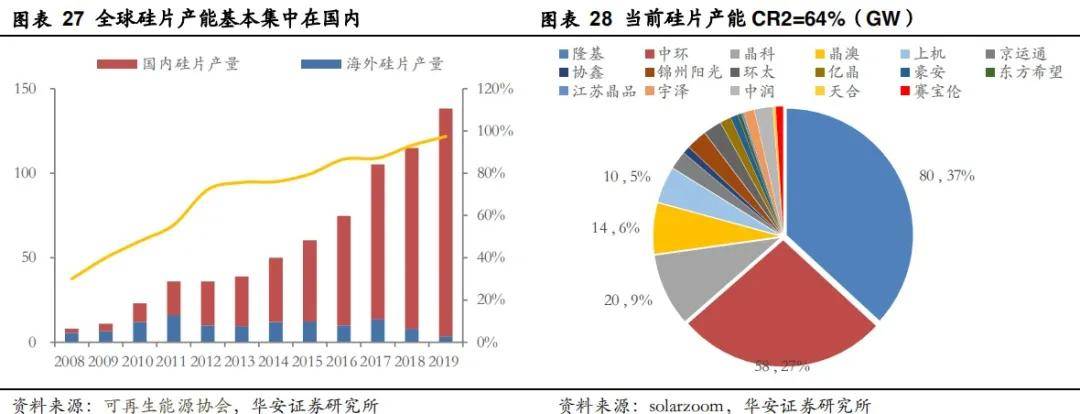

2.硅片:单晶硅片是产业链技术壁垒最高的环节,当前硅片环节寡头垄断,隆基股份市占率全球第一。主要得益于隆基的成本优势加扩产,龙头地位不断加固。硅片的扩产周期大概在半年到一年,单GW投资额在3亿多元。全球硅片产能85%以上在中国,行业目前处于寡头垄断的竞争格局,隆基(37%、全球第一)和中环(27%)的硅片产能占单晶产能的64%。由于近两年盈利好,行业涌现新进入者多,其中一体化厂商表现为提升硅片自给率,主要代表为晶科能源、晶澳科技等;业外厂商则要跨界进入单晶硅片市场,主要代表为上机数控、京运通等。预计21年全行业产量在 250-260GW 左右,预计隆基21年底产能将达到110GW(全行业310GW)。硅片环节按目前行业产能规划情况看,产能过剩现象将难以避免,2021年行业整体将出现供过于求的局面,短期有可能引发硅片价格战,加之2021年硅料产能紧缺。对隆基的影响短期可能使硅片毛利率下降并影响盈利水平,但从长期看价格战后多数小企业将被迫退出或停止扩产,具备低成本优势的龙头企业市占率将继续提升。

3.电池片环节:扩产较为容易,同时技术迭代也多发生在电池片环节,行业产能较为分散,前几大企业仍处于扩产加速期,行业 CR3 约为 30%-40%。通威股份预计目前拥有27.5GW电池片产能,市占率为 14%,行业第一,预计2023年将达到80-100GW,技术研发上的领先和远低于行业的成本,通威在产能扩张上更为激进。通威在国内布局了两条异质结产线,合计产能约250MW,走在行业前列, 210mm产能占比达到 73%,166mm 及以上产能占比为 91%。

4.组件:偏下游直接面对终端客户,对产品可靠性要求高,品牌渠道作用较大,难以出现颠覆性格局,但技术壁垒低,竞争格局分散,盈利较差。过去 10 年以来,组件行业的前十名多为老面孔,如天合、阿特斯、晶科、晶澳、韩华 等,未来几年将是组件格局终极之战,行业加速向前五大企业集中。2019年CR5 41%,预计22年CR5达48%。隆基18、19年都排第四,预计20年达20GW+与晶科并列第一,隆基组件的产品可靠性、品牌价值、全球渠道、订单交付度等综合实力已明显高出竞争对手。

五、隆基的核心竞争优势

1.成本优势领先,盈利空间不惧行业竞争。隆基近十年因生产技术、效率提升使非硅成本每年下降10%+。硅片毛利率远高同行,隆基/中环/上机硅片毛利率分别为34.8%/18%/20.3%,京运通只有5.1%。期间费用率20年前三季度仅为5.74%,行业最低。2020年上半年隆基硅片业务的净利率达29.6%,而中环只有5.2%。

2.销售及产能全球化布局打开全球市场空间且规避贸易风险。海外售价高、盈利好、市场空间大,公司三分之二的组件收入来自海外。组件的下游客户是电站业主,目前光伏发展呈现多点开花的局面,海外越来越多的国家实现光伏平价,组件的销售渠道布局显得更为重要。2020年通过并购获得越南产能,加上马来西亚产能, 可规避欧美国家的超额关税以应对贸易风险。销售网络逐步覆盖主要光伏市场,渠道铺设不断完善,与传统组件厂商的差距越来越小,海外出货仍有提升潜力。

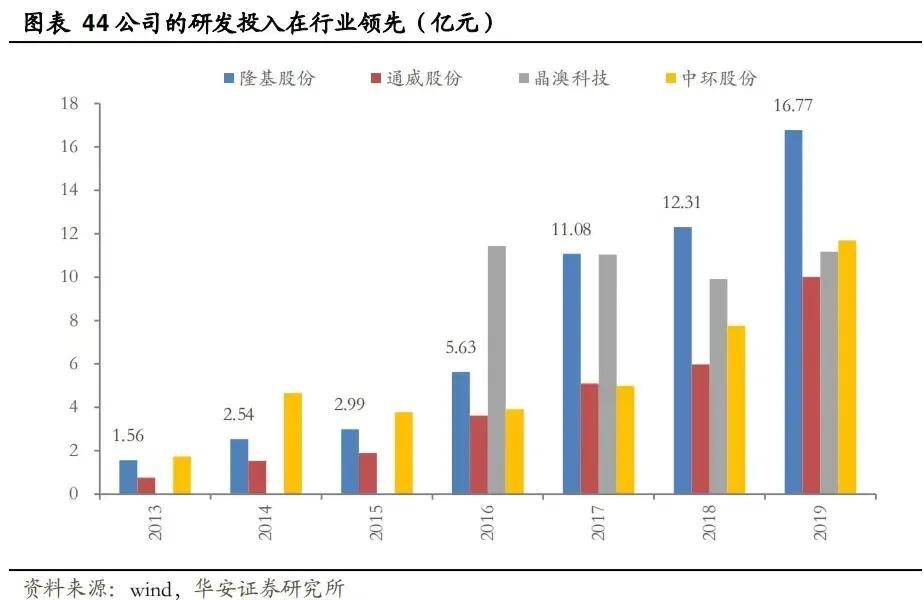

3.行业内研发投入领先,积极储备先进技术。单晶硅片是产业链技术壁垒最高的环节,隆基具有国际领先的拉棒(晶)技术、金刚线切割工艺和薄片化制造技术,研发投入绝对值17年以来行业第一,19年达16.77亿,占营收的5%,20H1为10.66亿。对于 topcon、异质结等新技术保持开放态度且有积极储备,并已具备部分路线的量产能力,但由于设备、银浆等成本问题,暂时无法大规模推广。

4.垂直一体化布局较早,在有效降本的同时提高行业话语权,从而影响行业发展方向。一体化已成为光伏行业未来趋势(2020年11月通威与天合共同投建硅片、电池和组件产能),隆基从硅片、电池片到组件的垂直一体化布局比较早,在硅料布局上,隆基增加了投资比例,加深与通威的合作关系。 一体化布局不仅可以平滑盈利、降本增效(比单组件厂低20%),还有利于改进产品(因组件端可直接接触客户),从而跟上或引领市场发展的方向。

5.具备超强应对市场环境变化的能力和供应链管理能力。光伏行业技术变革快且资本投入大,技术路线和经济性缺一不可,只有量产成本降的足够低才是新技术面向市场的合理时间。比如失败的尚德和汉能因资金断裂无以为继。隆基坚持 “不领先不投产”,历史上看,率先量产应用金刚线切片技术推进单晶替代多晶和推动单晶PERC 技术量产应用于组件两个技术变革,在充分技术积累的基础上能在合适时机快速转型扩产。

供应链管理上,通过扶持设备厂商掌握核心技术,上下游签长单保障生产连续,解决硅片环节的硅料、组件环节的玻璃供应等问题。

隆基未来几年的业绩增长主要来自:一是产能扩张,需求爆发带来出货量增长。公司21年产能规划:硅片65GW、电池片20GW、组件30GW。二是市场集中度的进一步提升以及开拓全球市场带来的增量, 公司凭借成本优势在激烈市场竞争中不断巩固龙头地位。 三是布局光伏建筑一体化 BIPV,BIPV 作为分布式光伏快速发展的最佳解决方案,具有更强的 To C 属性,隆基 2020 年已经推出“隆顶”、“隆锦”等产品,具有明显的先发优势。未来在各地政府支持下,将会从工商业屋顶开始快速增长,隆基凭借更大的优势有望充分受益于这一过程,为后续业绩增长提供新动力。

六、可能存在的风险

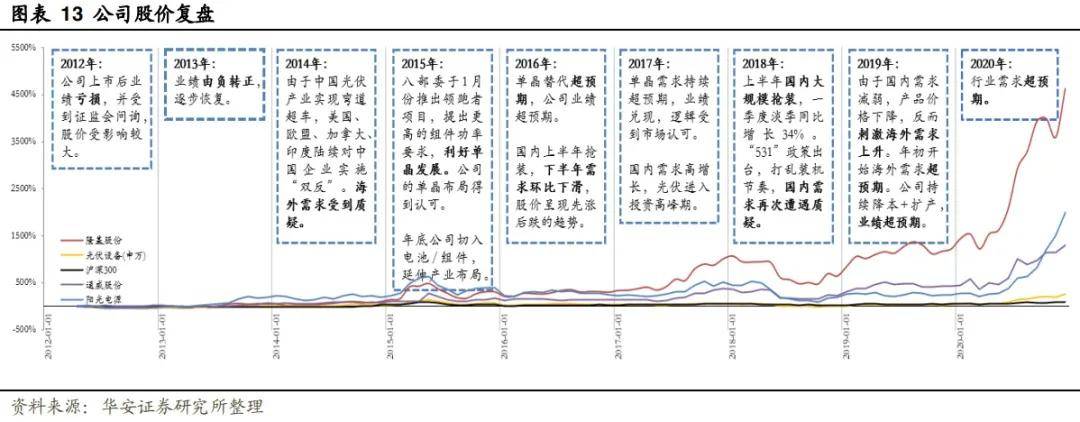

1.下游需求波动对公司业绩及股价的影响。光伏行业变化较快,行业需求的季节波动较大,经常出现某个季节抢装,而透支下个季度需求的情况。公司股价和行业需求(或预期需求)、公司业绩相关性较高,除 2016 年外,其他年份公司的股价涨跌和业绩都呈现正相关的关系。

2.产能过剩叠加上游硅料紧缺影响盈利水平。硅片环节2021年行业新增产能较多,产能过剩可能导致硅片价格下行。同时,硅料、玻璃2021年产能紧缺可能导致成本上升。两者叠加可能影响公司盈利。

3.技术变革可能颠覆行业现有格局。中环推出未来发展方向的210大尺寸硅片而隆基仍然以182及以下为主。若210 产品推广速度大超预期而隆基坚持不做 210 产品,可能使原有产能成为沉没成本。但硅片尺寸由终端需求(成本)决定,未来2-3年可能是182与210并存格局。

4.全球需求和国际贸易保护风险。光伏平价时代,海外市场占比高,若需求下降或受欧美印等国为保护本国光伏产业实施贸易保护,有一定不确定性。

5.行业政策变化的影响。由于目前光伏发电尚未实现完全平价上网,行业仍然需要政府的补贴政策支持,若补贴进一步减少或取消,对行业仍有影响。

七、估值计算

原来,光伏行业受补贴政策影响大,叠加需求、产能、库存多重周期的影响,周期属性很强,资本开支大且现金流较差,技术变革较多,存在后发优势,龙头地位难以长期维持,因此,市场一般都按周期性行业给估值,PE估值中枢一般在10-30倍之间。

但在度电成本低于火电的平价新时代,政策影响小、需求大、现金流改善(平价后电站无需担心欠补问题),行业竞争格局初具雏形,龙头话语权不断增加能影响行业发展,正由周期向成长属性过渡。未来估值中枢可能维持在40倍以上。

根据机构一致性预测,隆基未来三年净利润复合增速为37%,2021年EPS均测2.98元,隆基最近一年PE估值在10-41之间

全国服务热线

全国服务热线